Cuando comience a buscar propiedades para comprar, muchas veces se va a escuchar esta pregunta: ¿Tiene la carta preaprobada ( Pre-approval letter)? ¿Qué es esta carta preaprobada? ¿Por qué es tan importante durante la búsqueda de la casa?

En realidad, esta carta preaprobada es muy importante, y es el primer paso cuando esté pensando en comprar una propiedad. Porque no solo con esta carta demuestra que ya tiene pre-aprobada para obtener una hipoteca, también está demostrando a los agentes inmobiliarios y los vendedores que está muy serio para hacer una oferta a la casa que le guste.

Obtener una carta de preaprobación (pre-approval letter) para una hipoteca le permite saber cuánto dinero puede pedir prestado, el rango de tasas de interés para los que califica y las diferentes opciones de hipoteca disponibles para usted.

En muchos casos, los agentes inmobiliarios también prefieren que tenga una carta de preaprobación antes de que ellos comiencen a mostrarle propiedades potenciales. Y la mayoría de los agentes y también la parte vendedora ni siquiera considerarán revisar su oferta de compra si no tiene adjunta una carta de preaprobación.

Al obtener la preaprobación, puede sentirse seguro al hacer una oferta en una casa y estar un paso por delante cuando llegue el momento de finalizar su aprobación hipotecaria después de que se acepte su oferta.

¿Qué es una pre aprobación hipotecaria?

Una preaprobación hipotecaria es una documentación que muestra que es un buen candidato para recibir un préstamo hipotecario.

Para obtener la preaprobación, completará una solicitud y el prestamista revisará su información financiera, que incluye la obtención de su informe crediticio.

Una vez preaprobado, recibirá una carta de preaprobación (Pre- Approval letter) con una estimación de cuánto dinero puede calificar para pedir prestado, los tipos de préstamos disponibles para usted y la tasa de interés que puede asegurar.

¿Es lo mismo estar precalificado(Pre-qualified) que preaprobado (Pre-approved)?

No, una precalificación hipotecaria no es lo mismo que una preaprobación. A diferencia de una preaprobación, la precalificación no requiere una revisión profunda de sus finanzas o una verificación de crédito rigurosa.

Cuando se trata de elegir entre precalificación y preaprobación, una preaprobación será más exhaustiva y le dará una visión más precisa de los tipos de hipotecas para los que califica.

Hoy en día, la mayoría de los agentes inmobiliarios solo aceptan cartas de pre aprobación (Pre-approved), no cartas de precalificación (Pre-qualified), ya que esta última no incluye una revisión exhaustiva de sus finanzas e ingresos.

¿Qué necesita para obtener una carta preaprobada?

Para ayudarlo a comenzar, aquí hay algunos pasos que puede hacer y prepararse antes de comunicarse con un prestamista:

1- Reúna sus documentos financieros

Para obtener la preaprobación de una hipoteca, deberá mostrar pruebas de estar en buena posición financiera, incluyendo comprobante de ingresos, activos e historial crediticio. También deberá proporcionar identificación y verificación de empleo.

Los documentos típicos requeridos de cada prestatario incluyen:

– Declaraciones W2 (de los últimos 2 años)

– Recibos de pago (de los últimos 2 meses)

– Si sus ingresos incluyen horas extras o bonos (el recibo de pago más reciente del final de año)

– Estados de cuenta bancarios (de los últimos 2 a 6 meses)

– Licencia de conducir o identificación emitida por el gobierno

– Número de Seguro Social

– Declaraciones de impuestos (de los últimos 2 años)

– Para trabajadores independientes y contratistas independientes

Por lo general, los prestatarios independientes se evalúan de manera diferente a aquellos que reciben un salario o sueldo regular de un empleador cuando se trata de comprar una casa. Esto se debe a que sus ingresos pueden ser menos predecibles y más variables.

Los prestatarios independientes no reciben formularios W-2 o recibos de pago de un empleador, por lo que deberán proporcionar los siguientes documentos para demostrar que han obtenido un ingreso constante durante al menos los últimos dos años:

– Declaraciones de impuestos comerciales y personales: los últimos dos años

– Un estado de pérdidas y ganancias (A profit-and-loss statement)

– Un balance (A balance sheet)

– Estados de cuenta de cuentas de activos, como cuentas de jubilación o de inversión

– Ingresos adicionales, como Seguridad Social o discapacidad

– Una copia de las licencias estatales o comerciales actuales, si corresponde

– Formulario 4506-T del IRS, que permite a los prestamistas acceder a sus registros fiscales

2- Verifique su puntaje de crédito

Un buen puntaje de crédito es esencial para la preaprobación. Cada prestamista y tipo de préstamo tiene sus propios requisitos mínimos de puntaje de crédito tanto para usted como para cualquier co-solicitante. Los préstamos convencionales generalmente requieren un puntaje de crédito de 620 o más.

Antes de solicitar la preaprobación, revise su informe de crédito para asegurarse de que no haya errores que puedan afectar negativamente su puntaje.

Puede obtener una copia gratuita de su informe de crédito cada 12 meses en www.annualcreditreport.com. Si encuentra errores, corríjalos lo antes posible.

La Comisión Federal de Comercio ofrece más información sobre el informe de crédito gratuito. Haga clic aquí https://www.consumer.ftc.gov/articles/free-credit-reports

Como solicitar la preaprobación puede afectar su puntaje de crédito, obtener un informe de crédito gratuito de antemano puede darle una idea de su puntaje actual sin efectos negativos. También puede utilizar esta información como línea de base para ver si cumple con las calificaciones hipotecarias de un prestamista.

3- Considera optar «no participar»

Antes de solicitar una carta preaprobada, los prestamistas necesitan para ejecutar tu informe crediticio, para evitar que con la solicitud de se informe crediticio traiga una cantidad inmensa de llamadas y mensajes de textos de otras empresas de seguros y tarjetas de créditos para venderles distintos servicios. Puede considerar en optar por «no participar» en las ofertas de crédito y seguros, yendo a www.optoutprescreen.com o llamando al 1-888-5-OPT-OUT (1-888-567-8688).

Permite al menos 5 días para el procesamiento. Y luego los prestamistas puede solicitar tu informe crediticio.

Si deseas obtener más información sobre la opción de optar por no participar, la Comisión Federal de Comercio ofrece más información y opciones en su sitio web: https://consumidor.ftc.gov/articulos/ofrecimientos-de-credito-y-seguro-preseleccionados

4- Calcula tus deudas

Como parte del proceso de pre-aprobación hipotecaria, tu prestamista revisará tu relación deuda-ingreso (DTI), con el fin de comparar tus pagos mensuales de deudas con tus ingresos mensuales. El porcentaje ideal de la deuda total mensual es no sobrepasar el 43% de los ingresos totales.

Los diferentes prestamistas y tipos de préstamos tienen requisitos de DTI variables, pero, en general, cuanto más bajos sean tus pagos mensuales de deudas en comparación con tus ingresos, mejores serán tus posibilidades de obtener la pre-aprobación, y también una mejor tasa de interés.

Los prestamistas hipotecarios generalmente buscan tus estados de cuenta más recientes si tienes alguna deuda pendiente, lo que puede incluir:

Alquiler o hipoteca

– Estado de cuenta de hipoteca reciente

– Página de presentación de la póliza de seguro del propietario

– Factura de impuestos de propiedad

– Si es una propiedad de alquiler, un contrato de arrendamiento.

Honorarios de asociación de propietarios (HOAs)

Préstamos de automóviles

Préstamos estudiantiles

Tarjetas de crédito

Préstamos personales

Seguro de hogar

Facturas médicas

Los gastos mensuales variables no se incluyen en tu DTI, como servicios públicos, comestibles, entretenimiento y gastos de transporte.

Como saber su deuda total por mes, es sumando los pagos y deudas arriba mencionados, y comparar con su ingresos totals, el ratio entra la deuda y el ingreso es no sobrepasar el 43%.

Solicitud de una carta preaprobada de hipoteca

Después de recopilar todos los documentos necesarios e identificar algunos prestamistas que cumplan con sus necesidades, puede comenzar el proceso oficial de pre-aprobación de hipoteca.

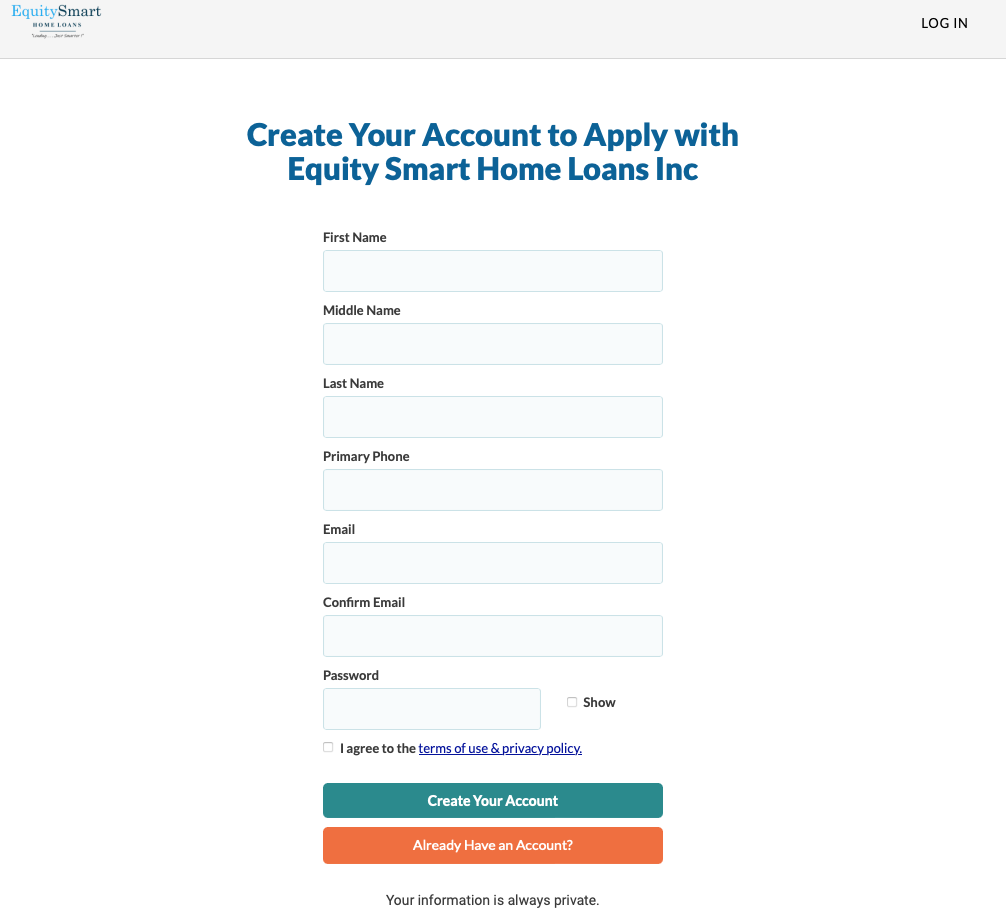

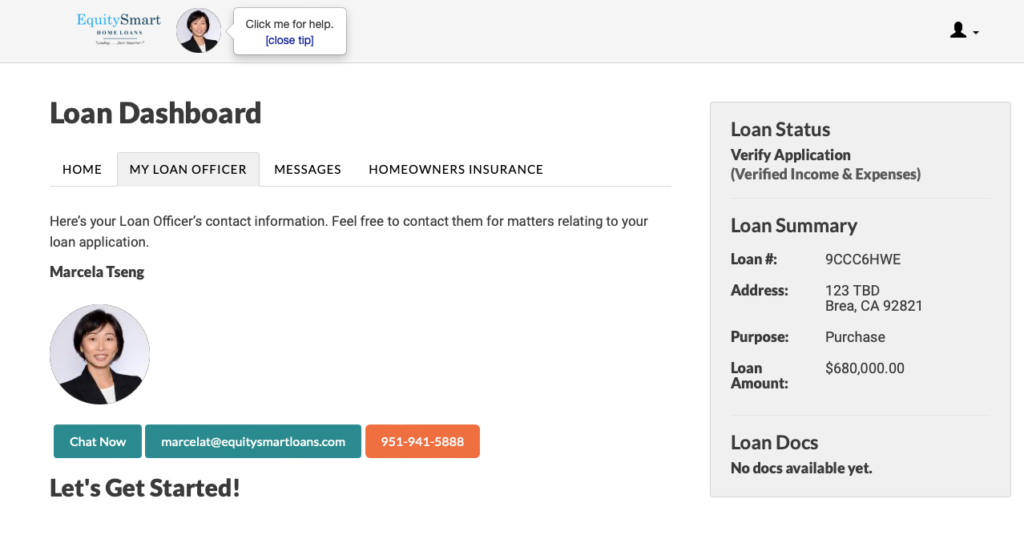

Ofrecemos una forma sencilla de iniciar el proceso de pre-aprobación, lo que le permite enviar todos los documentos necesarios online. Haga clic aquí para abrir su cuenta propia:

Una vez que haya configurado su cuenta en línea con nosotros, puede tomarse su tiempo para completar toda la información necesaria, puede pausar y reanudar en cualquier momento.

Si tiene alguna pregunta sobre el proceso, no dude en ponerse en contacto conmigo.

Tu carta preaprobada está lista

Una vez que hayas completado tu solicitud y cumplido con todos los requisitos necesarios, recibirás una carta de pre-aprobación. La carta de pre-aprobación especificará la cantidad de dinero que estás pre-aprobado para pedir prestado.

Es importante que mantengas tu carta de pre-aprobación accesible. Los agentes de bienes raíces frecuentemente solicitan ver tu carta antes de mostrarte casas para asegurarse de que eres un comprador serio.

Una vez que encuentres la casa perfecta para hacer una oferta, esta carta de pre-aprobación aumentará tus posibilidades de ser aceptado por los vendedores, porque estás demostrando que ya estás pre-aprobado por un prestamista y que no hay problemas financieros para que puedas comprar la casa.

¿Tengo que utilizar al prestamista que me dio la Carta Preaprobada?

No, no estás obligado a utilizar al prestamista que te dio una carta de pre-aprobación. Una carta de pre-aprobación es simplemente una declaración del prestamista de que estás calificado para pedir prestado una cierta cantidad de dinero basado en tu puntaje crediticio, ingresos y otra información financiera.

Incluso si ya tienes una carta de pre-aprobación, es una buena idea buscar las mejores tasas de interés y términos de hipoteca antes de comprometerte con un prestamista en particular. Puede ser que otro prestamista ofrezca una mejor oferta, con tasas de interés y tarifas más bajas, lo que puede ahorrarte dinero durante la vida de tu hipoteca.

¿Necesitas una carta de pre-aprobación? Contáctame para más detalles.