Ser propietario de una casa tiene muchos beneficios, y uno de ellos es la deducción de impuestos. ¿Sabe cuántos gastos del hogar son deducibles? Echemos un vistazo a las deducciones fiscales para los propietarios de viviendas. Recuerde, esto es solo para fines informativos, debe consultar a su profesional de impuestos para obtener más detalles sobre las deducciones de impuestos cuando presente su declaración de impuestos.

Cuando hablamos de deducciones fiscales, existen dos tipos de deducciones: deducciones estándar y deducciones detalladas. Antes de presentar una declaración de impuestos, asegúrese de calcular sus deducciones detalladas y verifique el resultado con una deducción estándar para asegurarse cual de ellos es mas beneficioso para Ud.

Estándar vs. Deducciones detalladas

Ambos tipos de deducciones pueden reducir su carga impositiva por el hecho de reducir su ingreso imponible.

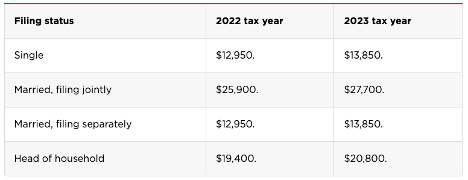

La deducción estándar es una cantidad específica en dólares que reduce su ingreso imponible. Para el año fiscal 2022 (presentado en 2023)

Para personas solteras y casadas que declaran impuestos por separado $12,950.

Para parejas casadas que presentan una declaración conjunta, $25,900.

Para jefes de hogar, $19.400.

Para 2023 (impuestos presentados en 2024), la deducción estándar aumentará a $27,700 para contribuyentes conjuntos, $20,800 para jefes de familia y $13,850 para contribuyentes solteros y casados que declaran por separado. Más detalles aquí

Deducciones Detalladas

A la continuacion, vamos a mencionar las deducciones que benefician a los propietarios de viviendas.

Deducciones Detalladas (Mortgage Interest)

Si tiene una hipoteca o un préstamo con garantía hipotecaria, vale la pena ver si la desglose le ahorraría dinero. Use los números que encuentre en el Formulario 1098 del IRS y la Declaración de intereses hipotecarios (generalmente la obtiene de su compañía hipotecaria al final del año).

Puede deducir los intereses de la hipoteca de la vivienda sobre los primeros $750,000 ($375,000 si es casado y presenta una declaración por separado) de deuda. Sin embargo, se aplican limitaciones más altas, $1 millón ($500,000 si es casado que presenta una declaración por separado), si está deduciendo el interés hipotecario de la deuda contraída antes del 16 de diciembre de 2017.

Interés de préstamo con garantía hipotecaria (Home Equity Loan Interest)

Un préstamo con garantía hipotecaria es una segunda hipoteca sobre su casa. Con un préstamo con garantía hipotecaria, puede acceder a la equidad que ha acumulado en su casa como garantía para pedir prestados fondos que necesita para otros fines.

Puede deducir los intereses que pagó en préstamos con garantía hipotecaria y líneas de crédito con garantía hipotecaria.

Pero, solo puede hacer esta deducción si usó los fondos prestados para pagar mejoras en el hogar. Antes de la Ley de Empleos y Reducción de Impuestos de 2017, podía deducir los intereses de estos préstamos independientemente de cómo gastara los fondos, pero ya no.

Puntos de descuento (Discount Points)

Cuando solicita una hipoteca, tiene la opción de comprar puntos de descuento para reducir la tasa de interés del préstamo. Si tiene esta opción, un punto de descuento equivaldrá al 1% del monto de la hipoteca.

Si los puntos se compran para reducir la tasa de interés de la hipoteca, puede deducir el costo de los puntos de descuento. Por otro lado, la «originación de préstamos» son tarifas que no afectan la tasa de interés de su préstamo, por lo que no serán deducibles de impuestos.

Impuestos de propiedad (Property Taxes)

Como propietario de una vivienda, deberá pagar impuestos sobre la propiedad a nivel estatal y local.

La deducción de impuestos estatales y locales, incluidos los impuestos inmobiliarios, está limitada a $10,000 ($5,000 si es casado y presenta una declaración por separado). Consulte las Instrucciones para el Anexo A (Formulario 1040) para obtener más información.

Mejoras en el hogar (Home Improvements)

Las mejoras necesarias en el hogar pueden calificar como deducciones de impuestos. Por supuesto, la definición de «necesario» es muy ambigua. Si decide actualizar su cocina en pleno funcionamiento, es posible que esos costos no califiquen para la deduccion fiscal. .

La mayoría de las mejoras y reparaciones en el hogar no son deducibles de impuestos, pero las siguientes son algunas excepciones: mejoras de capital, mejoras de eficiencia energética y mejoras en el hogar por razones médicas.

* Las mejoras de capital (Capital improvements )

Las mejoras hechas pueden aumentar el costo base de su casa, lo que reduce su factura de impuestos si obtiene una ganancia cuando vende.

* Las mejoras de eficiencia energética (Energy-efficient improvements)

Pueden permitirle reclamar un crédito fiscal federal; dependiendo de dónde viva, también pueden reducir sus impuestos estatales o locales.

Hasta el 31 de diciembre de 2022, el crédito para mejoras en el hogar de eficiencia energética es un crédito de por vida de $500. Según lo enmendado por la IRA, el crédito para mejoras del hogar con uso eficiente de la energía aumenta para los años posteriores a 2022, con un crédito anual generalmente de hasta $1,200.

A partir del 1 de enero de 2023, el monto del crédito es igual al 30 % de la suma de los montos pagados por el contribuyente por ciertos gastos calificados, incluidos (1) mejoras calificadas de eficiencia energética instaladas durante el año, (2) gastos de propiedad de energía residencial durante el año, y (3) auditorías de energía del hogar durante el año. Hay límites en el crédito anual permitido y en la cantidad de crédito para ciertos tipos de gastos calificados

* Las mejoras en el hogar por razones médicas (Home improvements for medical reasons)

Estas mejoras son deducibles como gastos médicos. Estos gastos son totalmente deducibles sujetos a que no aumenten el valor de su hogar. Algunos ejemplos pueden incluir la instalación de equipos médicos, la instalación de barandales o la ampliación de las puertas para una vivienda accesible.

Ganancias de capital (Capital Gains)

La ganancia de capital es la diferencia entre el valor de la vivienda cuando la compró y cuando la vendió. Las exenciones de impuestos sobre las ganancias de capital entran en juego cuando vende su casa y obtenga una ganancia por la transaccion.

Por ejemplo: Precio de compra de vivienda $100,000 – Precio de venta $150,000 = Ganancia de capital $50,000.

Si estuvo ocupando la casa como su residencia principal durante 2 de los últimos 5 años, podría conservar algunas ganancias sin ninguna obligación fiscal.

Como pareja casada que presenta una declaración conjunta, puede conservar hasta $500,000 en ganancias de capital. Como contribuyente soltero o pareja casada que presenta una declaración por separado, cada parte puede conservar hasta $250,000 de ganancias de capital sin obligación tributaria.

Más detalles aquí

Seguro Hipotecario (PMI)

Si hizo un pago inicial de menos del 20%, debe pagar el seguro hipotecario.

El seguro hipotecario privado, o PMI, es otro gasto que muchos propietarios deben tener en cuenta en su presupuesto. PMI está para proteger a su prestamista en el caso de que no puede continuar haciendo los pagos de su hipoteca.

Puede deducir los pagos de su seguro hipotecario en su declaración de impuestos detallada.

Hay otros tipos de seguro que su hogar debe tener, pero no deducibles, tales como el seguro contra incendios (Fire insurance) y el seguro de propietario de vivienda (Homeowner’s insurance).

Gastos de oficina en casa (Home Office Expenses)

Si opera un negocio en su residencia, puede deducir algunos de los gastos de mantenimiento de ese espacio. El IRS requiere que para calificar por una deduccion, el uso de su oficina en la casa debe ser uso comercial regular y exclusivo. Si solo usa el espacio de la oficina cuando es conveniente, o solo para trabajar desde casa para su empleador, eso no calificará.

En cuanto a las deducciones, el tamaño de la deducción se basa en el porcentaje de su hogar dedicado al lugar de negocios.

Deducciones de alquiler de una habitación

Eres elegible para una deducción de alquiler si alquilas una parte de tu casa, como un apartamento en el garaje, un sótano o una habitación adicional. Deberá pagar impuestos sobre estos ingresos como alquileres, pero puede recuperar algo de dinero a través de la deduccion de los costos de mantenimiento y reparación, seguros, servicios públicos y más.

Simplemente complete el Anexo E del formulario 1040 y reste los gastos de alquiler de sus ingresos por alquiler. Consulte a un profesional de impuestos para asegurarse de maximizar esta deducción.

Consulte con su profesional de impuestos

Si está considerando aprovechar las deducciones fiscales para propietarios de viviendas, asegúrese de que el monto total de sus deducciones detalladas sea mayor que la deducción estándar. De lo contrario, tiene más sentido financiero aprovechar la deducción estándar para mantener sus obligaciones tributarias lo más bajas posible.

Todo lo que mencionamos anteriormente tiene fines informativos, asegúrese de consultar con su profesional de impuestos para obtener más detalles.