El préstamo VA es una hipoteca respaldada por el gobierno destinada para veteranos, miembros del servicio y cónyuges sobrevivientes elegibles. Los veteranos elegibles pueden comprar una casa sin pago inicial, sin seguro hipotecario, con pautas de crédito flexibles y tasas de interés fijas convenientes.

El Departamento de Asuntos de Veteranos (VA, por sus siglas en inglés) no presta el dinero directamente, los préstamos del VA los hacen prestamistas privados, como compañías hipotecarias y bancos. El propósito de los préstamos VA es facilitar la compra de vivienda para aquellos que sirven a nuestro país.

¿Quién califica para un préstamo VA?

No todos los que sirven o han servido en las Fuerzas Armadas califican para un préstamo del VA

A la continuacion son los requisitos básicos, para obtener más información, consulte las pautas de elegibilidad del VA.

– Está en servicio activo y ha servido 90 días continuos.

– Es un veterano que cumple con los requisitos de antigüedad en el servicio, que generalmente son 90 días en tiempo de guerra y 181 días en tiempo de paz.

– Completó 90 días de servicio activo o seis años acreditables en la Reserva Seleccionada o la Guardia Nacional.

– Es el cónyuge sobreviviente de un veterano que falleció mientras estaba en servicio o por una discapacidad relacionada con el servicio y no se ha vuelto a casar o se volvió a casar después de los 57 años o el 16 de diciembre de 2003. Cónyuges de militares desaparecidos en combate o prisioneros de guerra también son elegibles.

Características generales de los préstamos VA

No se requiere pago inicial:

si el precio de la vivienda es mayor que el valor de tasación, debe compensar al menos una parte de la diferencia.

Sin seguro hipotecario (PMI) :

Con o sin pago inicial, los prestamos VA no require el seguro hipotecario como los otros programas de hipotecas.

Tasas de interés bajas y competitivas :

La tasa de interes ofrecido a los prestamos VA generalmente son mas competitivas que los otros prestamos.

Cuota de financiación VA (VA Funding Fee):

Generalmente entre 1.4% a 3.6% el porcentaje depende del tipo de préstamo, el monto del pago inicial o si es un comprador de vivienda por primera vez, Este monto puede ser incluido en el préstamo. Es posible que no se aplique esta tarifa a los veteranos con discapacidades o cónyuges sobrevivientes.

Tasación VA (VA Appraisal) :

La tasacion de la propiedad debe ser efectuado por el tasador aprobado por el VA. El certificad de la tasacion se llama Certificado de Valor Razonable (CRV) o Aviso de Valor Razonable (NOV).

Puntaje de crédito (Credit Score) :

no requerido por el VA, depende del requisito del prestamista. En el caso de sin pago inicial, el puntaje de crédito requerido suele ser más 620.

Límite de préstamo de VA:

El VA no limita el monto del préstamo, depende de las pautas de los prestamistas, pero si el precio de la vivienda excede el límite de préstamo del condado, se requerirá un pago inicial.

Costos de cierre limitados:

VA limita la tarifa de originación del prestamista a no más del 1% del monto del préstamo y prohíbe a los prestamistas cobrar otros costos de cierre.

Pauta de ingresos:

La relacion entre Deuda e ingreso (DTI): 41%.

Es quiere decir que su PITI ( Principal, interés, impuestos y seguro de la propiedad ) y todas las demás deudas deben ser menos del 41% del ingreso bruto Si tiene un puntaje de crédito más alto, DTI también podría ser más alto.

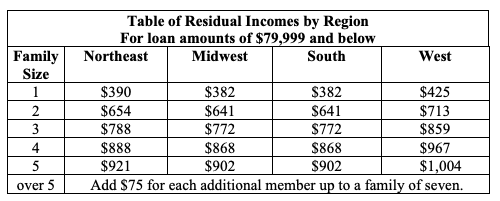

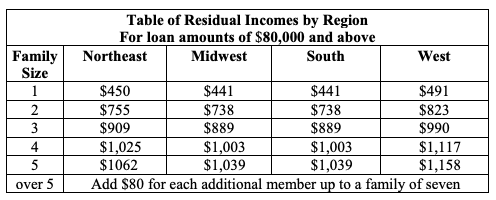

Ingreso residual ( Residual Income) :

Este cálculo es especialmente para el prestamo VA. Lo que hace es asegurar que despues de pagar todas las deudas todavia queda un dinero disponible para satisfacer las necesidades basicas de una familia, tale como alimentos, gasolinas, etc.

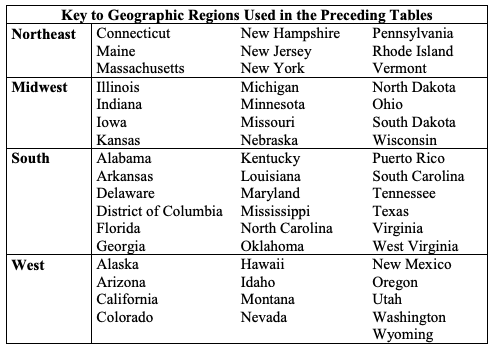

Los siguientes cuadros son la cantidad de ingreso residual requerida según el monto del préstamo, la ubicación y el tamaño de la familia (Manual del prestamista VA Capítulo 4, Sección 9)

Lista de documentos para préstamo VA

– Identificación emitida por el gobierno

– Talones de pago recientes (pay stubs) o evidencia de ingresos de trabajo por cuenta propia (self-employed)

– Dos años de declaraciones de impuestos ( Tax returns)

– Dos años de declaraciones W-2 (W2 statements)

– Extractos bancarios de cuentas corrientes, de ahorro y de jubilación

– Certificado de Elegibilidad (COE):

– COE verifica que cumpla con los requisitos del servicio militar para un préstamo VA.

La forma más fácil de obtener un COE es ir directamente a su prestamista aprobado por el VA. También puede presentar su solicitud en línea a través del portal eBenefits o por correo con el Formulario 26-1880.

– DD-214 o Certificado de liberación o baja del servicio activo

¿Cuáles son las ventajas y desventajas de los préstamos VA?

Ventaja

– Sin pago inicial ( no downpayment)

– Podría no haber pago inicial, a menos que el monto del préstamo exceda los límites del préstamo del país o el valor de tasación sea menor que el monto de compra de la propiedad.

– No seguro hipotecario no requerido (no PMI) : esta es una gran ventaja, ya que otros programas de prestamos si no supera cierto porcentaje de pago inicial, debe abonar un seguro hipotecario.

– Tasa de interés más baja : En los últimos años, la tasa de interés promedio de los préstamos VA fue más baja que la FHA y los préstamos convencionales.

– Costos de cierre limitados :El VA limita la tarifa de originación del prestamista a menos del 1% del monto del préstamo, no se permiten tarifas de procesamiento adicionales Algunos cargos no están permitidos como costos de cierre, como la tarifa del prestamista por los servicios de abogados de bienes raíces, los cargos de liquidación, las multas por pago anticipado y la hipoteca. comisiones de intermediarios hipotecarios.

Desventajas

– Tarifa de financiación del préstamo VA (VA loan funding fee):

La tarifa establecido por el gobierno federal y cubre el costo de la ejecución hipotecaria en caso de incumplimiento del prestatario.

– Solo apto para vivienda principal, no para propiedad de inversión o casa de vacaciones

– No todas las propiedades son elegibles para prestamos VA:

Un tasador aprobado por el VA evaluará la casa que desea comprar para estimar el valor y asegurarse de que cumpla con los requisitos mínimos de propiedad del VA. Es posible que algunas personas que necesiten reparaciones superiores no cumplan con los estándares mínimos del VA.

¿Cuántas veces puede usar un préstamo VA?

Después de usar una hipoteca VA para comprar una casa, puede obtener otro préstamo VA si Usted:

– Vende la casa y paga el préstamo VA.

– Vende la casa y un comprador veterano calificado acepta asumir el préstamo VA.

– Paga el préstamo VA en su totalidad y se queda con la casa. Solo por una vez, puede obtener otro préstamo VA para comprar una casa adicional como su residencia principal.

¿Qué es el Derecho VA ( VA entitlement)?

Lo que vamos a explicar lo siguiente es bastate técnico y un poco complicado para entender. Pero es bueno para conocer más sobre funciona el tema del derecho de VA ( VA entitlement).

El derecho de VA no es la cantidad de dinero que puede pedir prestada, no es un límite de préstamo. El derecho de VA es cuánto el VA garantizará para un veterano calificado u otras personas elegibles que puedan obtener.

Por esta garantia extendida por el VA, los préstamos VA pueden ofrecer sin pago inicial, sin seguro hipotecario y con una tasa de interés baja.

El derecho básico del VA es de $36 000. Esta es la cantidad que el VA garantizará en un préstamo hipotecario. Los prestamistas generalmente aprobarán un préstamo por cuatro veces este derecho total sin pedir un pago inicial, siempre y cuando cumpla con el puntaje de crédito, el historial de crédito y pautas de ingresos.

Esto significa que tiene un monto de préstamo de $144.000 para comprar una casa sin pago inicial.

¡¿$1440000?! Esto no parece ser suficiente para comprar una casa en muchas zonas en Estados Unidos.

No se preocupe, para el precio de la vivienda superior a $144 000, el VA garantizará hasta el 25 % del precio de compra hasta el límite del préstamo local determinado por la Agencia Federal de Financiamiento de la Vivienda ( entre $647 200 y $970 800)

¿Qué sucede si desea comprar una casa cuyo precio supera el límite de préstamo local? Aún puede hacerlo, pero deberá realizar un pago inicial del 25% del exceso.

Ejemplo:

Quiere comprar una casa por $ 747 000 y en esta zona el límite del préstamo es de $ 647 200. Necesita poner un pago inicial que sea el 25 % de la diferencia entre estos dos montos.

$747,200 – $647,200= $100,000 -> la diferencia entre los dos montos

$ 100,000 x 25% = $ 25,000 -> el pago inicial que debe poner

En este caso, su garantía VA sobre el préstamo sería de $161 800 ($647 200 x 25 % = $161 800)

Esto significa que, en caso de incumplimiento, el VA garantiza que pagará hasta $ 161,800 al prestamista, por lo que el prestamista tendría que recuperar menos de $ 585,400 en ejecución hipotecaria antes de sufrir alguna pérdida.

Para los prestamistas, esta cantidad garantizada funciona de manera similar a la seguridad proporcionada por un pago inicial y esta es la razón por la cual los prestamistas pueden ofrecer mejores condiciones de préstamo VA.

El derecho y la garantía son solo las cantidades que el VA asegura el monto de su préstamo. No son subsidios para pagar parte de su préstamo. Aún debe pagar el 100% del precio de la casa.

¿Qué pasa si quieres comprar tu próxima casa?

Aquí es donde la garantía de préstamo VA distingue sobre el derecho VA cuando desea reemplazar la primera casa u otra casa.

Técnicamente, solo puede usar su derecho de VA una vez. Si compra una casa valorada en $ 144,000, ha utilizado todos los $36 000 a los que ofrece el derecho VA, ya está, todo se ha ido. La única forma es que pague su primera hipoteca VA y solicite un préstamo VA nuevamente.

Pero la excepción es que todavía tiene derecho a su monto de garantía adicional si elige comprar otra casa que supere los $144,000 en valor. Es posible que aún le quede algo de derecho VA.

¿Cómo calcular la garantía en una segunda compra?

El cálculo es tomar la garantía base de la casa que está comprando y restar el derecho que ha utilizado antes.

Ejemplo:

La garantía base sobre $647,200 (límite de préstamo del área) es de $161,800 ($647,200 x 25% = $161,800).

Desde su última compra, supongamos que ha usado $30,000 de su derecho a comprar su primera casa.

Por lo tanto, su derecho restante disponible es de $161,800 – $30 000 = $131,800

¿Demasiado complicado de entender?

No se preocupe, su agente de préstamos debe tener todo esto resuelto por usted. Recuerde recurrir a varios prestamistas para comparar las tasas antes de realizar su solicitud de préstamo VA.

Tengo diferentes programas de préstamos VA basados en diferentes escenarios para ofrecer, avíseme si desea obtener más información sobre los préstamos VA.