最常聽到客戶詢問的就是:現在利率多少?下個問題就是,為什麼我看網路上寫的利率標準不一樣?利率到底是不是一個固定數字,誰申請貸款的利率都一樣?如何獲得好的利率?

實際上很多因素影響貸款利率,而且很多因素都跟貸款人本身條件息息相關,所以如果可以事先調整和準備好買房的一些「可控制」因素,您的貸款利率絕對可以比其他沒有事先準備的人更好。

貸款利息上是由很多因素組成,房屋的類型、地點、貸款金額、首付比例、貸款期限、信用評分、自住房或是投資房,這些種種因素都會影響貸款利息。某樣條件差一點,利率就稍微上調整一些。銀行、金融機構和貸款公司最重視的就是貸款給您的風險度?到底您欠款拖款倒債的機率有多少?

在影響利率的所有因素中,您可以改善的因素有多少? 如果你能在申請貸款之前改善這些因素,你肯定可以獲得比其他沒有準備的人更好的抵押貸款利率。 以下是您應該考慮的一些要點。

保持良好的信用評分

當您申請貸款時,信貸員要做的第一件事就是申請您的信用報告( Credit Report)。 此信用報告包含來自三個徵信機構(Experian、TransUnion 和 Equifax)的信用評分,報告中也包含個人財務記錄. 賬單支付歷史,貸款、流動債務和其他財務信息,以及您是否曾經被起訴, 逮捕或申請破產。

信用分數主要目的是讓貸款方了解您目前的債務狀況,以及您如何管理自身債務的報告。藉由信用報告他們可以推斷您未來會如何對待新房屋抵押貸款。

FICO®評分 分數範圍

卓越的 800-850

很好 740-799

好 670-739

普通 580-669

差 300-579

分數越高,代表您是個對財務和債務負責的人,意味著您會按照約定按期償付貸款,隸屬

首付,當然是越高越好

您不需要存有20%的房價才可以買房子,但是,有一點很重要的是如果首付越高,貸款利息會更好。

首期付款很重要,因為它會在很多方面造成影響。

首先,它與 LTV指數有關。 LTV 指數( Loan to Value) 是抵押貸款金額與房屋價值之間的指數。 貸方會按照您的 LTV 比率計算貸款利率、每月還款額和可借貸的金額。任何超過 80% 的都被認為是高 LTV,此外還需要支付 PMI(私人抵押貸款保險)。

低LTV指數,意味著您購買房屋的時候自備款比較高,因為投入更多的自備款,貸方認為您將來欠款止付的風險更低,因而可以提供較低的利息。

其次,如果支付較低的頭期款,必須注意貸款總額是否超過「常規貸款」Conventional loan 限額(2023年為$726.200)並被歸類為「巨額貸款」Jumbo Loan,因為通常巨額貸款(Jumbo Loan) 的利息通常比常規貸款(Conventional loan)稍微高。

低風險貸款人,銀行或是貸款公司都會對這類好客戶提供更好的貸款利率。

債務總額越少越好

銀行和貸款公司關注的另外一個數字就是 DTI(債務收入比),每月總債務與總收入之間的比例,這個比例決定了您的貸款是否可以獲得批准,貸款額度和利率。

每月債務總額是每月債務支付的總額,例如每月的住房成本(房貸或租金)、汽車分期付款、信用卡帳單(最低支付金額)、個人貸款、學生貸款、子女撫養費、贍養費和其他等費用的總和。

債務和收入(DTI) 指數低於36%就是好的DTI指數。但是如果指數高於36%,很多貸款計畫還是可允許高達43%,甚至50%的DTI指數,但是DTI指數越高,利息也會跟著提高。這都是跟風險有關,如果您的總債務金額佔總收入的比率越高,意味著您的償債負擔變高,借貸風險相對提高,因而貸款利率也會較高。

如果借款人的每月總收入為 8,000 美元,以良好的 DTI (36%) 計算,每月總債務就是 2,880 美元。 如果是 DTI 為 43%,意味著每月總債務相當於 3,440 美元。 如果扣掉每月其他經常性債務總額為 900 美元,這意味著月的住房成本不應超過 2,540 美元,這個金額就是你每月可負擔的貸款額度。

如何降低您的 DTI 比率? 盡可能地降低總債務金額。提前支付汽車貸款,降低學生貸款,減少信用卡的總債務等等。

貸款期限越短、利率越好

貸款期限就是必須償還抵押貸款的期限。 一般來說,較短的貸款期限的利率較低,但也意味著每月還款額較高。

貸款期限從 10 年到 30 年不等,最常見的期限為 15 年、20 年和 30 年。任何短於 30 年的貸款期限通常具有較低的抵押貸款利率,因為它們對貸方的風險較小。

另一個需要考慮的重要選擇是在固定利率和可調整利率抵押貸款之間。

固定利率抵押貸款,利率在貸款期限內是固定的。 可調整利率抵押貸款僅在一定時間內固定(通常為 5、7 或 10 年), 之後,利率每年根據市場利率波動。可調利率抵押貸款,初期可能利息比較低, 但隨著時間的推移,固定利率抵押貸款提供了更多的穩定性。

此外,必須考慮的一個重要因素就是計劃在這個房子居住的時間。 對於那些計劃居住很長時間的人來說,固定利率抵押貸款可能是較好的選擇。如果您打算住在這間房子裡三到十年的話,可調整利率抵押貸款可能會更有利。

最佳貸款期限取決於每個人的具體情況和目標。

購買貸款點數 (Mortgage Points)

其實這是最常見的降低貸款利率的工工具,那就是申請貸款時候購買貸款點數(Mortgage Points),也稱之為折扣點數(Discount Points)。

抵押貸款點數是直接向貸方支付費用,以換取較低的房屋貸款利率。 折扣點將降低多少利率沒有固定金額。

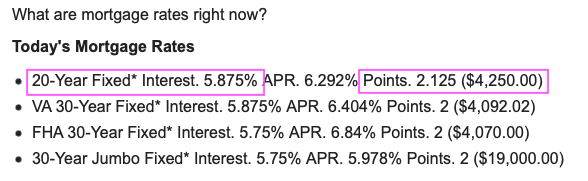

很多時候我們在媒體上的廣告會出現很誘人的利率,但是必須詳細閱讀所有的內容,因為通常在下面或是旁邊會註明出現需要支付多少現金才能降低多少%的利率,只是很多時候都用很小的字體寫,很多人會忽視。

以下的圖例:20年固定匯率5.875%,加上所有費用的最後利率APR 6.292%,但這是您要付出$4.250購買2.125折扣點數才能獲得的利率 5.875%。

所以切記,看到利率之後,要繼續詳讀其他的細節部分,到底這個利率是不是需要用現金購買折扣點數才能達到。

在購買貸款折扣點數之前,首先要先計算一下盈虧平衡點——您所支付的點數代價需要多少個月才能達成平衡點。 如果達到盈虧平衡點的時間比您計劃居住在這棟房屋的時間長,那麼購買抵押貸款積分對您來說可能不值得。

如何計算這個平衡點? 貸款點數的購買成本(假設8,000 美元)除以每月成本(假設114 美元),即可獲得需要多少個月才能彌補購買點數的成本。

上面範例顯示 $8,000 / $114,結果是大約 70 個月,也就是將近六年。如果你計劃在這個房屋居住六年以上,買折扣點數的成本剛好打平每月省下的貸款金額,如果超過這個時間之後意味著,買折扣點數有幫你省錢。

房屋類型和用途

房屋抵押貸款也會受到房產類型(獨戶住宅與公寓)及其位置的影響。 此外,如果它是您的主要住所或投資物業。 通常,投資物業的利率高於主要住宅

最後建議

如果你正在買房或等待市場明朗,或利率趨勢穩定化,不要等到即將買房子的時候才開始準備,從現在起就可以開始準備替未來買房子省錢。

切記,如果您已經申請貸款,簽署購屋協議,在正式交屋以前,千萬不要申請新的信用卡或新的汽車貸款,也不要使用信用卡刷大筆金額,因為這一切都會改變您的債務總額,因而影響總債務和總收入的DTI比例,債務和收入的比例一但改變,就會改變可貸款金額,每月償付額度和貸款利率,甚至可能貸款因此無法批准。