持有房地產有很多好處,除了投資、增值和置產之外,還有一些房屋的費用和開銷是可以作為抵稅用途。

每年報稅的時候,抵稅扣除方式有兩種類型:標準扣除金額 (Standard Deductions) 和逐項扣除金額 (Itemized Deductions)。 在正式報稅之前,您可以仔細計算兩者之間的金額差距,研究一下到底報稅時候,用哪一個可以抵掉更多稅金。

標準扣除金額 (Standard Deductions)

標準扣除金額 (Standard Deductions) 和逐項扣除金額 (Itemized Deductions),這兩種類型的扣除方式都可以通過減少應稅收入,因而降低整體納稅負擔。

標準扣除額是一個特定的美元數額,不需要分別計算可抵扣項目的金額,可以直接用稅務局公布的標準扣除額直接抵稅。

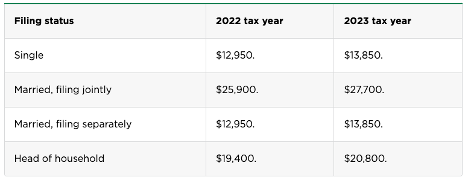

2022 納稅年度(2023 年提交報稅)

*單身和已婚個人單獨報稅,12,950 美元。

*對於聯合申報的已婚夫婦,25,900 美元。

*戶主,19,400 美元。

2023 年納稅年度(2024 年報稅),聯合報稅人的標準扣除額將增加到 27,700 美元,戶主為 20,800 美元,單身報稅人和已婚單獨報稅人為 13,850 美元。

逐項扣除金額 (Itemized Deductions)

至於逐項扣除金額,以下就讓我們介紹有那些自住房的費用是可以計算在內:

貸款利息

如果您有抵押貸款( Mortgage) 或房屋淨值貸款 ( Home equity loan),貸款公司應該要在每年一月三十一日以前郵寄1098稅表讓您報稅,如果沒有收到,也可以前往貸款公司的網站,登入隸屬的帳號內,應該都可以直接下載上一年度的貸款利息報稅表。

可以抵扣的利息是貸款債務的前750,000元的貸款利息。如果已婚單獨申報,則為 375,000 美元。 但是,您的房屋貸款是在 2017 年 12 月 16 日之前發生,可抵扣的貸款利息額度更高,為貸款的前100 萬美元(如果已婚單獨申報則為 500,000 美元),詳情請見此處。

房屋淨值貸款利息

房屋淨值貸款(Home Equity Loan Interest)是房屋的第二抵押貸款。 通過房屋淨值貸款,您可以使用您的房屋所建立的淨值作為抵押,借出您需要用於其他目的的資金。

當您報稅的時候,您可以扣除您為房屋淨值貸款( home equity loans )和房屋淨值信貸額度(home equity lines of credit.)支付的利息。

在此必須注意一點,現在由這種方式借貸的資金,只有作為房屋整修用途才能抵稅。

2017年 (Tax Cuts and Jobs Act of 2017)減稅和就業法案頒布以前,所借貸的資金無論作為任何用途,貸款利息都可以抵稅,但現在新法頒布之後,已經改變成只有作為房屋維修用途才可以抵稅。詳情請見此處

貸款時購買的點數(Discount Points)

當您申請抵押貸款時,您可以選擇購買折扣點以降低您的貸款利率。一個折扣點將相當於抵押貸款金額的 1%。

所購買的貸款點數是做為降低房貸利率之用途的話,可以把購買貸款點數的費用抵扣稅金。

但是其他貸款衍生的費用,例如貸款申請費和其他費用,這些都是無法做為降低貸款利率的費用,則不能作為抵銷稅金用途。

房屋稅 (Property Taxes)

作為房主,您將必須繳付州稅和地方各級房屋稅。

州稅和地方稅(包括房地產稅)的扣除限額為 10,000 美元(如果已婚單獨申報,則為 5,000 美元)。 有關詳細信息,請參閱附表 A 的說明(表格 1040)。更詳細資料請看這裡。

房屋整修

必要的家庭裝修可以作為稅收減免。 當然,“必要”的定義很模糊。 如果您決定升級功能齊全的廚房,這些整修費用可能不符合條件。

大多數家庭裝修和維修都不能抵免稅金,但以下是一些例外:

*可增加房屋成本基礎的整修費用,當您出售房屋而獲利的時候,可以降低應納稅的金額。

*出於醫療原因進行的家庭整修可作為醫療費用抵扣稅金,但前提是這些費用不會增加房屋的價值,則可以全額扣除。 例如安裝醫療設備、安裝欄杆或為無障礙住宅加寬門口。

*節能改進可以讓您申請聯邦稅收抵免; 根據您居住的地方,也可能會降低您的州或地方稅。到 2022 年 12 月 31 日,節能家居裝修額度為 500 美元的終生額度。 根據 IRS 的修訂,節能家居裝修額度在 2022 年之後的幾年內增加,每年的額度一般高達 1,200 美元。詳情參考此處

房產增值減免

資本收益是房屋的購買價格與銷售價格之間的差額。

例如:您以 100,000 美元的價格買了房子 – 以 150,000 美元的價格賣掉了房子 => 資本收益 50,000 美元。

如果您在過去 5 年中有 2 年將房屋用作主要居所,則您可以保留一些收益而無需納稅。

作為聯合申報的已婚夫婦,您最多可以保留 500,000 美元的資本利得。

作為單身報稅人或已婚夫婦單獨報稅,每一方可以保留高達 250,000 美元的資本利得而無需納稅。

抵押貸款保險 (PMI)

如果首付低於 20%,則必須支付私人抵押貸款保險 (PMI)。 這份保險是當您無法繼續支付抵押貸款,貸款保險可以保護貸方,避免蒙受更多損失。 這是許多房主必須將其納入預算的另一筆費用。

而這份貸款保險是可以納入抵減稅金的項目之一。

當然房屋還有其他的保險費用,請注意,火災保險( Fire insurance )和房主保險(Homeowner’s insurance)都是不得抵扣稅金的保險費用。

家庭辦公費用

如果您將住宅的一部分用於商業用途,則您可以扣除住宅商業用途的費用。 家庭辦公室扣除適用於房主和租房者,適用於所有類型的房屋。

想要您的房屋符合扣除條件,有兩個基本要求:

經常和專有使用:您必須定期將您家的一部分專門用於開展業務。 例如,如果您使用額外的房間來經營您的業務,您可以為該額外的房間扣除家庭辦公室費用。

主要營業地點:您必須證明您使用您的家作為您的主要營業地點。 如果您在家以外的地方開展業務,但也經常大量使用您的房屋開展業務,則您可能有資格獲得家庭辦公室扣除。

一般來說,家庭辦公室的扣除額是根據您家中用於商業用途的百分比計算的。 因此,如果您使用整個房間或房間的一部分來開展您的業務,您需要計算出您家中用於業務活動的百分比。

房租減免

如果您出租房屋的一部分,例如備用臥室或是地下室,您有資格獲得租金額抵稅減免。 首先需要為收取的租金收入報稅納稅,但維護和維修費用、保險、水電費等都可以免稅。更詳細的規定請洽詢稅務專家。

諮詢您的稅務專家

如果您正在考慮為買房之後好好利用身為房主的抵稅權利,請確保您的逐項扣除總額大於標準扣除額。 否則,利用標準扣除額可能在納稅上更有利益。

我們上面提到的所有內容僅供參考,請務必諮詢您的稅務專業人士了解更多詳情。