VA貸款是一種由退伍軍人事務部 (簡稱 VA 機構) 擔保,專為現役,退役軍人和符合條件的未亡配偶提供的房屋貸款。VA貸款方案提供無首付(Down payment)、無抵押貸款保險(PMI)、更有彈性化的貸款條件,以及低固定利率的優渥條件之下貸款買房。

退伍軍人事務部 (簡稱 VA 機構) 並不直接借貸款額,VA 貸款是由私人貸方提供的,例如貸款公司和銀行。

誰有資格獲得 VA 貸款?

並不是所有服役中或是退伍軍人都有資格申請 VA貸款。以下簡述一些基本條件,如果需要更詳細的訊息,請參閱官網的規定指南。

– 現役並已連續服役 90 天。

– 符合服役年限要求的退伍軍人,一般戰時為 90 天,平時為 181 天。

– 完成 90 天的現役服務,或在選定的預備役或國民警衛隊服役六年。

– 服役期間或因與服役相關的殘疾而死亡的退伍軍人,且尚未再婚的遺孀。 或者遺孀在 57 歲或 2003年12月16日之後再婚。在軍事行動中失踪的軍人或戰俘的配偶也有資格。

申請VA貸款的文件清單

– 政府核發的身份證明

– 最近的工資單( Pay stubs) 或自僱收入證明

– 兩年報稅單 ( tax returns)

– 兩年的 W-2 薪資稅單

– 支票、儲蓄和退休賬戶的銀行對賬單

– 資格證書 (COE):COE證書作為 驗證是否滿足 VA 貸款的兵役要求。

獲得 COE 的最簡單方法是直接跟 VA貸款的貸款公司索取。 您也可以通過 eBenefits 門戶網站在線申請,或通過郵寄表格 26-1880 進行申請。

– DD-214 或現役釋放或解除證書

VA貸款的基本特性和條件

無需首付:這是軍人VA貸款最具吸引力的地方,但如果房價高於估價報告結果評估值,可能必須出資補足部分差價。

無房貸保險 (PMI):這可以減少每月貸款的負擔,因為其他貸款方案,如果頭期款低於某百分比,必須購買貸款保險,但 VA貸款並無此規定要求。

更低的房貸利率 : 以最後幾年的趨勢而言,VA貸款的利率比其他貸款方案低。

VA 資金費 (VA Funding Fee) :這個費用僅限於VA貸款。通常介於1.4% 至 3.6%之間,具體金額取決於貸款類型、首付金額多寡,或者是否是首次購房者。資金費屬於預收性質,可以包含在貸款中一起分期付款。如果是殘疾退伍軍人或倖存的配偶將可免繳付此費用。

VA 估價師報告 (VA Appraisal):購買房產的的價值必須通過 VA指定的估價師進行評估,這份估價報告也稱為合理價值證書 (CRV) 或合理價值通知 (NOV)。

僅限購買主要住所。並且必須在購屋程序完成後 60 天內搬入。不能購買是度假屋或投資物業。

信用評分(Credit Score) :VA機構並沒有要求最低信用分數標準,主要取決於貸方的要求。在沒有首付的情況下,貸款公司通常要求信用評分為 620 以上。

VA 貸款限額 (Loan Limit) :VA機構並不限制貸款金額,主要取決於貸方的貸款規定,但如果房價超過所在區域之政府當局制定的貸款限額,則需要準備首付。

受限的交易費用 (Limited Closing Cost) :VA機構制定貸方的貸款交易費用總計不超過貸款金額的1%,並禁止貸方收取某些貸款相關的費用項目。

收入標準:

債務和收入比(DTI):41%。 PITI 和所有其他債務必須低於總收入的 41%。 如果信用評分較高,則 DTI 也可能更高。

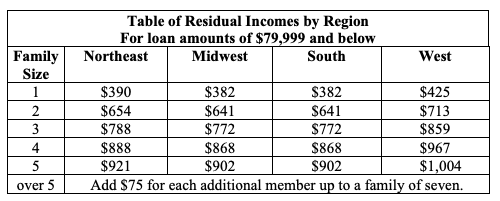

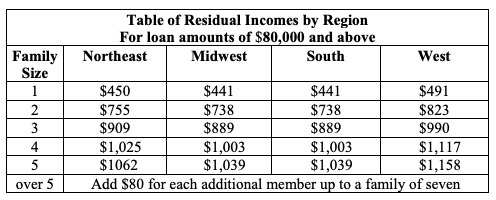

殘餘收入(Residual income) :這是扣除所有債務和費用後剩餘的金額。 這筆錢通常用於購買食品、汽油等必需品。殘餘收入的規定是為了確保貸款人繳付每月的債務之後,還剩足夠的款額滿足家庭基本生活開銷,VA貸款規定殘餘收入必須超過制定的標準以上。

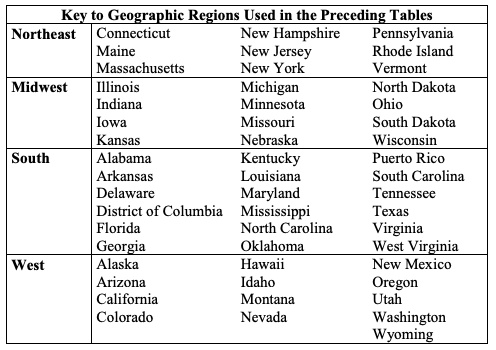

以下圖表是根據貸款金額、地點和家庭規模所需的剩餘收入金額。 (VA 貸款人手冊第 4 章,第 9 節)

VA貸款之優缺點

優勢

無需首付

可以不用首付,除非貸款金額超過國家貸款限額或評估價值低於購房金額。

不需要貸款保險

這與其他貸款方案不同,因為 FHA 和常規貸款,首付比例低於某標準以下,都必須支付貸款保險。但VA貸款,無論首付金額多寡,都無須繳付貸款保險。

具優勢的利率

近年來,平均 VA 貸款利率低於 FHA 和常規貸款。

貸款交易收費的限制

VA機構規定貸款方不得收取貸款交易費超過貸款金額1%以上。也不允許收取其他額外的手續費。

缺點

VA 貸款資金費 (VA Funding Fee)

該費用由聯邦政府設定,主要目的用於支付借款人違約時的止贖成本。

VA貸款只能購買主要住所,而不是投資物業或購買度假屋。

並非所有房屋都符合VA貸款的房屋規格條件:

必須使用VA機構指定的估價師評估貸款的房屋,目的是確保其價值符合 VA貸款的最低房產規格要求,因此一些舊屋翻新的房子 ( fixer-uppers) 有可能不符合 VA 的房屋標準。

VA 貸款可以使用多少次?

使用 VA 抵押貸款購買房屋後,如果出現以下情況,可以申請另一筆 VA 貸款:

– 賣掉房子並償還之前的 VA 貸款。

– 賣掉房子,由合格的買家同意接手原本的VA 貸款。

– 全額償還 VA 貸款並保留房子。 您可以單次獲得另一筆 VA 貸款來購買第二套房屋作為主要住所。

VA 權利 (VA entitlement)

提及 VA 貸款就必須提到所謂的 VA權利,到底什麼是 VA權利? VA 權利概念似乎很簡單,但它的應用方式卻不是那麼容易理解。

VA 權利不是貸款人可以貸款的金額,也不是貸款限額。

VA 權利是 VA機構為合格的現役或是退伍軍人提供的貸款擔保額度。也正因這個權利擔保額度, VA貸款可以無首付、無抵押保險和低利率的原因,這個擔保額度發生跟跟首付款額相同的效果。

VA 權利基本值為 36,000 美元。這是 VA機構為房屋貸款擔保的金額。只要符合貸方的信用評分、信用記錄和收入規定,貸方通常會批准此擔保金額之四倍作為VA貸款金額,而且不需要準備首付款。這意味著VA貸款人有 144,000 美元的貸款金額可以在沒有首付的情況下購買房屋。

看到此是否覺得這個金額,144,000 美元,以目前房地產市場的價格標準來說,在美國很多地區這筆貸款是不足夠買房。對此,VA機構提供額外擔保。對於超過 144,000 美元的房價,VA機構將擔保房屋購買價格之25%,最高可達聯邦住房金融局所制定的當地貸款限額(目前貸款限額介於從 647,200 美元 – 970,800 美元)

如果想買的房子超過該地區的官方貸款限額的話,你仍然可以購買房屋,但需要支付超出部分金額的25%作為首付。

舉例說明:

想購買的房屋價格747,000 美元,而在該地區貸款限額為 647,200 美元。 您需要支付這兩個金額之間差額的 25% 作為首付。

747,200 美元 – 647,200 美元= 100,000 美元 => 房屋價格和該區貸款限額的差額

100,000 美元 x 25% = 25,000 美元 => 需要支付的首付

在這種情況下, VA機構的擔保金額為 161,800 美元,也就是該區貸款限額的25%(647,200 美元 x 25% = 161,800 美元)。

擔保金額的用途是當這筆貸款發生違約,VA機構保證他們將向貸方償還高達 161,800 美元金額,藉此減少貸款方的損失。

再次聲明,VA權利和擔保只是 VA機構為軍人VA貸款金額提供擔保額度。並不是VA機構幫貸款人支付的貸款款額,貸款人仍然需要支付房屋價格的 100%。

如果想買下一個家怎麼辦?

從技術上而言,您只能使用一次 VA 權利。如果您購買價值 144,000 美元的房屋,則您已經使用了所有 36,000 美元的VA權利,沒有剩餘VA權利可以使用,無法申請VA貸款。唯一的方法是還清第一個 VA 抵押貸款,恢復VA權利額度之後,再次申請 VA 貸款。

但例外情況是,如果您選擇購買價值超過 144,000 美元的房屋,可能還有一些VA擔保額度可以使用,這樣可以減少必須準備的頭期款。

如何計算第二次購買的VA擔保?

計算方式為預想購買的房屋的所需擔保額度,並減去之前使用的VA權利。

舉例說明:

647,200 美元(該地區的貸款限額)的基本擔保為 161,800 美元(647,200 美元 x 25% = 161,800 美元)。

假設上次的購買,已經使用了 30,000 美元的VA 權利。

因此,剩餘的可用VA權利為 161,800 美元 – 30,000 美元= 131,800 美元

看到這裡,是否覺得整個計算過程很難理解? 不用擔心,您的貸款專員可以幫您解決這些問題。

請切記在申請VA貸款以前,要貨比三家,與不同的貸款公司和銀行洽詢,比較利率和其他收費。

如果想知道更多 VA的貸款方案和條件規定,我所屬的貸款公司提供不同的VA貸款專案,歡迎向給我索取更多資訊。